減価償却って何?世界一簡単に解説するよ!

当サイトは、アフィリエイトプログラムを紹介しています。(PR)

今日は、経理や会計に関する基本的な用語の一つである「減価償却」について、

世界一簡単に解説したいと思います。

「減価償却」

・節税するために知っておく事!

・個人事業主は、定額法を!

・10万以下は、消耗品費で経費にできちゃう!

減価償却とは、簡単に言うと、固定資産(建物や機械など)の価値が経年劣化や使用によって減っていくことを会計上で表現する方法です。

新車の場合

新車を経費として計上するときの減価償却の期間(耐用年数)は、

法律の定めにより、普通車が6年、軽自動車が4年などと決められています。

通車の場合、耐用年数は6年と決められており、定額法償却率は0.167です。したがって、

例えば300万円の車を購入した場合、毎年の減価償却費は以下のようになります。

(定額法)・300÷4=

1年目: 300万円 × 0.167 = 501,000円

2年目: 300万円 × 0.167 = 501,000円

3年目: 300万円 × 0.167 = 501,000円

4年目: 300万円 × 0.167 = 501,000円

5年目: 300万円 × 0.167 = 501,000円

6年目: 300万円 × 0.167 = 501,000円

したがって、6年間での総減価償却費は501,000円 × 6 = 3,006,000円となります。

ただし、これはあくまで一例であり、実際の減価償却費は車の購入価格やその他の要素により異なる場合があります。

定率法は、300×0.5=150 二年目は、150×0.5=75 と計算すんだよ。

売り上げがあれば、実質車は6年でタダにできちゃうの。(秘密だよ。)

中古車の場合

- 耐用年数をすべて経過している場合:2年

- 耐用年数を一部経過している場合:(経過年数×20%)+(法定耐用年数-経過年数)

中古車の金額にもよりますが、中古車の方が1年あたりに経費計上できる額が多くなり、その年の節税効果が新車よりも高くなる可能性もあるんだよ。

具体的な計算については、税理士や会計士にご相談いただくことをお勧めします。

耐用年数

資産の種類や使用目的ごとに、

減価償却する年数が決められているわん!

国税庁のウェブサイトには、主な減価償却資産の耐用年数表が掲載

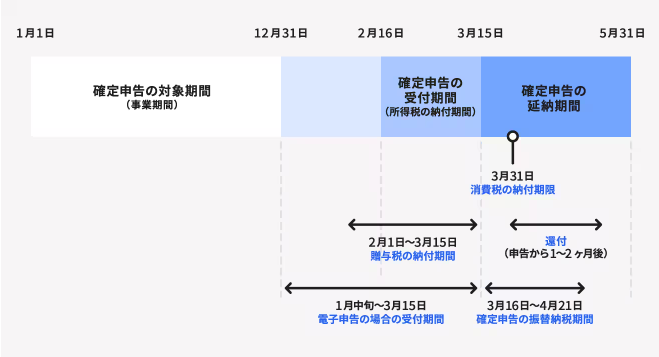

個人事業主の場合

個人事業主は、1月1日~12月31日の確定申告を

翌年の大体、2月16日~3月15日までに行わないといけないの。

個人事業主の場合の減価償却の注意点は!

7月に、車を買って創業した場合は、

半年使うって事だから

25万円(上記の車の例)の経費が

減価償却出来るって事わん!

1月に買ったほうが経費に出来る額が多いよ!

あと、価値が下がらない土地については、減価償却できにゃいよ!

減価償却の種類と方法

減価償却には、主に以下の3種類の方法!

・定額法:

固定資産の耐用年数や残存価値に基づいて、毎年一定額の減価償却費を計算する方法です。

先ほどの車の例は、定額法による減価償却です。

個人事業主は、原則として定額法だわん!

ただし、一定の固定資産については、一定の届出を行うことにより定額法以外の方法により減価償却を行うことが可能だわん!

・定率法:

固定資産の取得価額に一定の割合を乗じて、毎年の減価償却費を計算する方法です。

この方法では、減価償却費は毎年減少していきます。

最初のうちに多くお金を払って、2年目、3年目とどんどん計上する額を減らす

減価償却費するって事だわん!

・実態に応じた方法:

固定資産の使用状況や劣化度合いに応じて、減価償却費を計算する方法です。

例えば、走行距離に応じて自動車の減価償却費を決める場合などだわん!

減価償却の方法は、会社の方針や業種によって異なりますが、

一般的には、定額法が最も多く使われています。

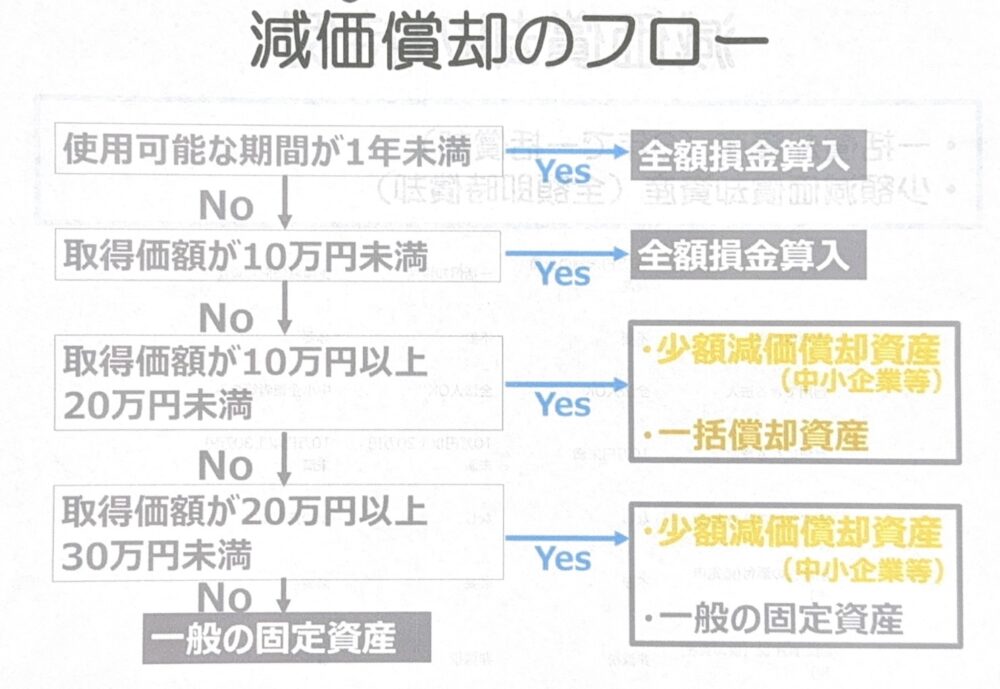

所得価格が、10万円未満の場合は

消耗品費として一括経費計上してもいいよ!

10万円以上は、固定資産って事ね。

青色申告している人は、少額減価償却の特例として!

所得価格が、30万円未満の固定資産を、一度に経費にすることが出来るよ!

中小企業者等に認められた制度、300万円を限度。

また、少額減価償却資産の取得に要した日および少額減価償却資産を事業の用に供した日の現況によるものとされます。令和2年度の税制改正において、適用期限が延長されました。

減価償却のメリットとデメリット

減価償却には、以下のようなメリットとデメリットがあります。

メリット

- 収益と費用の対応関係を明確にすることで、会計上の利益を適正に計算できる。

- 減価償却費は経費として認められるため、税金の節税効果がある。

- 固定資産の価値の減少を把握できるため、資産管理や更新計画に役立つ。

デメリット

- 減価償却の方法や計算式には、主観的な判断や仮定が含まれるため、実際の資産の価値と乖離する可能性がある。

- 減価償却の方法や計算式を変更することは、会計上の利益に影響を与えるため、原則として認められない。

- 減価償却費は、現金の支出ではないため、キャッシュフローには反映されない。

キャッシュフローとは、企業活動や財務活動によって実際に得られた収入から、外部への支出を差し引いて手元に残る資金の流れのことを指すわん!

例えば、あなたがお給料をもらったとします。

そのお給料がキャッシュインフローであり、

家賃や光熱費などの支払いがキャッシュアウトフローです。

キャッシュフロー計算書は、

一定会計期間にどれだけの現金が流入し、

どれだけの現金が流出したかという資金の流れを表すわん!

減価償却に関するよくある質問

ここでは、減価償却に関するよくある質問と回答を紹介。

Q. 減価償却は、どんな固定資産に適用できるのですか?

A. 減価償却は、以下の条件を満たす固定資産に適用できます。

- 有形の資産であること(土地や無形資産は除く)

- 一定の耐用年数があること(消耗品や備品は除く)

- 事業に使用されること(個人的な使用は除く)

- 一定の金額以上であること(一定額未満の資産は一括で経費にする)

Q. 減価償却の計算は、どのように行うのですか?

A. 減価償却の計算は、以下の手順で行います。

- 固定資産の取得価額を確認する

- 固定資産の耐用年数を決める

- 固定資産の残存価値を推定する

- 減価償却の方法を選択する

- 減価償却の計算式に従って、減価償却費を求める

Q. 減価償却の方法を変更することはできるのですか?

A. 減価償却の方法を変更することは、原則として認められません。

減価償却の方法を変更することは、会計上の利益に影響を与えるため、会計基準や税法によって制限されています。

ただし、以下のような場合には、減価償却の方法を変更することができます。

- 固定資産の使用状況や劣化度合いが大きく変わった場合

- 固定資産の耐用年数や残存価値が明らかに誤っていた場合

- 減価償却の方法が不適切であることが判明した場合

- 会計基準や税法が変更された場合

減価償却の方法を変更する場合には、変更の理由や効果を開示する必要があります。

まとめ

減価償却とは、

時間がたつにつれて固定資産の価値が落ちる事を表す費用

減価償却をする年数(耐用年数)は、

資産ごとに決まっている

個人事業主の場合は、

定額法で減価償却を行う!

減価償却には、定額法、定率法、実態に応じた方法などがあります。

減価償却の目的は、収益と費用の対応関係を明確にする。

これらを使って、賢く節税していきましょうね!

具体的な計算については、税理士や会計士にご相談いただくことをお勧めします。

最後までご覧いただきありがとうございました。